目次

土地の相続は、人生において避けては通れない重要な手続きです。その後の資産運用や家族間の関係に大きな影響を及ぼすため、慎重に対応する必要があります。

しかし、相続に関する知識がないと、何を用意すれば良いのか、どのように手続きを進めれば良いのか、不安に感じる方も多いでしょう。

この記事では、土地相続の基礎知識から手続きの流れ、損をしないためのポイントを解説します。記事の後半からは、よくある質問も紹介しているので、ぜひ参考にしてください。

これだけは押さえておきたい土地相続の基礎知識

まずは、相続に関する4つの基礎知識を押さえていきましょう。

- 誰が相続人になるのか

- どうやって分割するのか

- 相続税はいくらなのか

- いつまでにどのような手続きをすれば良いのか

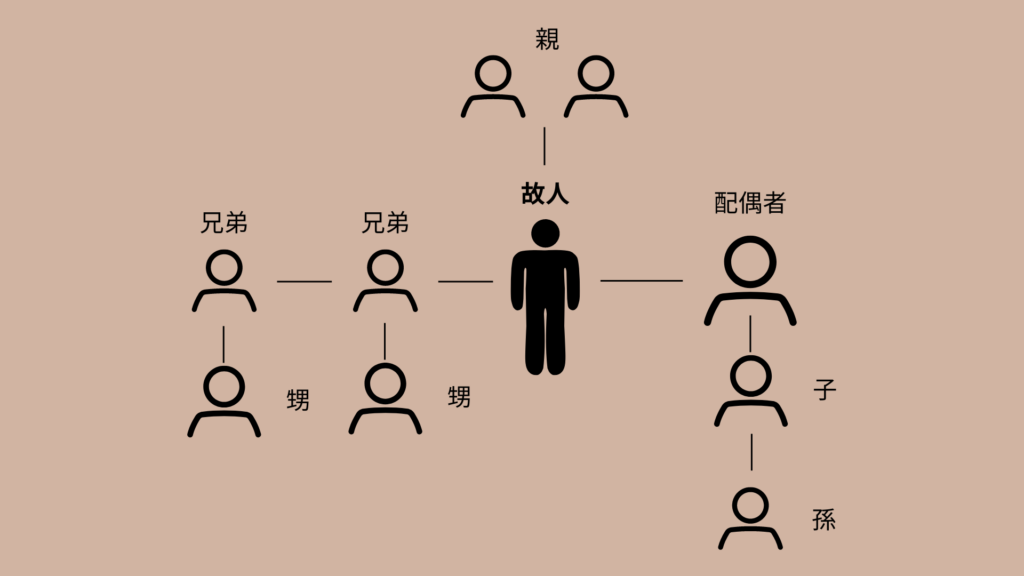

誰が相続人になるのか

法定相続人に該当するのは、原則として「配偶者と血縁関係にある方のみ」です。しかし、相続人に該当する人物は配偶者、兄弟・姉妹、息子、孫、甥・姪など、範囲が広く、相続のルールを知らなければ、誰が相続するのかがわからず、困惑してしまうでしょう。

遺言書があった場合とない場合の2パターンに分けて解説します。

パターン①:遺言書がある場合は記載通り

遺言書に「誰が相続するのか」が記載されていた場合は、その通りに土地が相続されます。

ただし、遺言書が民法の形式要件を満たしていない場合は、遺言書が無効になり、改めて相続人に当たる人物全員で遺産分割をしなければなりません。

なお、相続人全員が合意すれば、遺言書とは異なる形で遺産を分割できます。

パターン②:遺言書がない場合は相続順位に基づく

| 相続の順位 | 対象者 |

| 相続確定 | 配偶者(法律婚のみ。事実婚は含まない。) |

| 第1順位 | 子供や孫(ただし、子供が既に死亡している場合)などの直系卑属(内縁の子や養子を含む) |

| 第2順位 | 親や祖父母などの直系尊属 |

| 第3順位 | 兄弟姉妹、甥・姪(ただし、兄弟姉妹が既に死亡している場合) |

基本的には、配偶者や子供が優先されると覚えておきましょう。

配偶者がいる場合は配偶者は必ず相続人になります。配偶者は相続確定です。

配偶者➕「順位による血縁者」が相続人になります。

その順位は上記表の通りです。

子供がいる場合も第1順位として子供も必ず相続人になります。子供も相続確定です

配偶者と子供がいる場合は財産を分け合うことになります。

父親が子供がいると認知していれば非嫡出子(内縁の妻との子供)も第1順位の相続人になります。

なお、自分より高い順位の方が1人でもいる場合は相続人になれません。例えば、「亡くなった方の兄」の場合は、亡くなった方の配偶者や子ども・孫、親などが優先されます。

自分より高い順位の方が誰もいない場合に限って、相続人となる仕組みです。なお、同じ順位の人が複数人いる場合は、全員が相続人に該当します。

どうやって分割するのか

基本的には、遺言書の内容に従って分割を行いますが、遺言書がない場合は、全ての相続人が話し合って財産の分割方法を決めることになります。

相続する財産の割合

配偶者と他の相続人との間で分け合う割合は、順位によって以下のように定められています。しつこいようですが、どの順位でも配偶者が相続人となる点がポイントです。

| 相続の順位 | 対象者 |

| 第1順位(子がいる場合) | 配偶者:1/2子供:1/2(複数人いる場合、1/2の土地を子供の人数で分ける)※配偶者がいない場合は子供が全て相続する |

| 第2順位(子はおらず父母・祖父母がいる場合) | 配偶者:2/3父母/祖父母:1/3(複数人いる場合、1/3を人数で分ける) |

| 第3順位(子と父母がおらず、兄弟/姉妹がいる場合) | 配偶者:3/4兄弟など:1/4(複数人いる場合、1/4を人数で分ける) |

土地の分割方法

「土地の分配はどのように行うのだろうか?」と疑問に思うことでしょう。土地の分割方法は以下の4種類があり、それぞれメリット・デメリットがあります。それぞれの分配方法がおすすめの人も併せて紹介するので、ぜひ参考にしてください。

| 分割方法 | メリット | デメリット |

| 【現物分割】土地を売らずに、そのまま分割する方法 →大切な土地を残したい、手間を省きたい場合におすすめ | ・手続きの際の手間が少ない・土地をそのまま残せる | ・相続分通りに分割しづらい |

| 【共有分割】分割せずに、相続人の共有名義で所有する →どうしても意見がまとまらない時の最後の手段 | ・公平に遺産分割ができる・土地をそのまま残せる | ・処分や変更に該当者全員の合意が必要・相続人が死亡した場合は、さらに複雑化する |

| 【換価分割】土地/不動産を換金して相続人で分割する →相続人が多く、トラブルを避けたい場合におすすめ | ・公平に遺産分割ができる・トラブルを避けやすい | ・手間と費用がかかる・土地は残らない・売却したお金に税金がかかる・買い手が見つかるまで換金できず分割できない |

| 【代償分割】1人が相続をして、取得分を超えた金額を他の相続人に支払う →残された土地を活用したい場合におすすめ | ・公平に遺産分割ができる・土地をそのまま残せる | ・最初に相続した人物は、ある程度の資金(代償金)が必要 |

それぞれの相続人が置かれた状況に応じて、適切な分割方法を選びましょう。

相続税はいくらなのか

「土地を相続すると相続税が発生する」と思うかもしれませんが、実は遺産の総額が基礎控除額を超えなければ税金はかかりません。

基礎控除額の計算方法

基礎控除額は以下のように計算します。

| 基礎控除額=3,000万円+(法定相続人の数×600万円) |

例えば法定相続人として配偶者が1人、子供が1人いた場合は、法定相続人が2人となります。基礎控除額は3,000万+1,200万円の4,200万円となる計算です。遺産総額が4,200万円以下であれば相続税はかかりません。

基礎控除額を超えたらいくら払う?土地の相続税の計算方法

相続税を計算する際に押さえておきたい用語が5つあります。

| 用語 | 詳細 |

| 財産の総額 | 土地や物件などの不動産、保険金、株式などの財産の合計金額 |

| 非課税財産 | 課税されない財産のこと。墓地や仏壇仏具、祭具などの礼拝に使うものや、保険金の非課税額(500万円×法定相続人の数)が対象 |

| 葬儀費用 | お通夜や告別式、埋葬、火葬、読経、お布施、戒名など葬儀関連の費用 |

| 債務 | 生前の借入金や買掛金、未払金など |

| 持ち戻し対象贈与財産 | 相続を開始する前、最長3年※以内に贈与された財産の価格※令和6年時点。今後最長7年まで延長 |

| 課税遺産総額 | 財産の総額から基礎控除額を差し引いた金額 |

これらの用語を押さえた上で、以下の計算式を見てみましょう。ここで求めた「課税遺産総額」は、相続税が課税される遺産の総額となります。

| 課税遺産総額=遺産総額-基礎控除額(3,600万円〜) 遺産総額=財産の総額-非課税財産-(葬儀費用+債務)+相続開始前3年以内※に贈与された財産の価格※令和6年時点。今後最長7年まで延長 基礎控除額=3,000万円+(法定相続人の数×600万円) |

課税遺産総額を求める際に、遺産総額よりも基礎控除額の方が高ければ計算結果はマイナスになります。つまり、相続税が課税されることはありません。

金額によって税率が異なる

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | - |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

表の税率を元に、以下のパターンでどのように相続税が発生するのかシミュレーションしてみましょう。

- 遺産総額:14,000万円

- 相続人:配偶者1名、子供4人

この場合、課税遺産総額は8,000万円になります

(14,000万円ー(3,000万円+600万円×5))

| 項目 | 配偶者 | 子供1人当たり |

| 課税遺産総額の法定相続割合による按分 | 8,000万円×1/2=4,000万円 | 8,000万円×1/2×1/4=1,000万円) |

| 相続税 | 4,000万円×20%ー200万円=600万円※3,000万円超から5,000万円以下に該当 | 1,000万円×10%=100万円※1,000万円以下に該当 |

この結果、この相続で発生する相続税は合計1,000万円ということになります。

(600万円+100万円×4名)

注意しなければならないのは、この計算は相続税総額の計算の話であり、相続人それぞれの納税額ではない、ということです。

具体的にいうと、上記例で配偶者の相続税は600万円、子一人あたりの相続税は100万円となっていますが、実際に配偶者・子が負担する相続税額はその通りではありません。

各相続人の税額は、相続税総額を各自が相続した額に按分して計算することになります。

今回の事例でいうと、配偶者が8,400万円、子が5,600万円の遺産を相続した場合、各自の相続税額は以下の通りになります。

配偶者 1,000万円 × 8,400万円 / 14,000万円 = 600万円

子 1,000 × 5,600万円 / 14,000万円 = 400万円

ただ、実際にこの金額の相続税を納める必要があるかというと、そうではありません。

相続人各自の属性によって、納付税額の調整が行われます。(後述します)

一番有名で強力なのは配偶者の税額軽減です。

後述しますが、配偶者が相続する分については、①1億6,000万円②配偶者の法定相続分相当額、のうち多い金額までは相続税はかかりません。

逆に、被相続人の配偶者、父母、子供以外の者である場合、相続税額にその20パーセント相当額が加算されます。例えば、兄弟が相続人であるような場合は、相続税は加算されます。

いつまでにどのような手続きをすれば良いのか

被相続人が亡くなり相続が発生したら、10ヶ月以内に亡くなった方の住所を管轄する税務署に相続税を申告して納税する必要があります。相続税を申告するまでに必要な手続きと流れを見ていきましょう。

- 遺言書を探す

- 相続人・財産の確認をする

- 遺産分割協議をする

- 土地の名義を変更する

- 相続税を申告して納付する

1.遺言書を探す

まずは、亡くなった方(被相続人)が遺言書を残していないか探してみましょう。

相続人や相続内容などは遺言書に記しておくのが一般的です。遺言書に従って相続が行われると、相続人同士のトラブル防止に繋がり、遺産分割の手続きがスムーズに進みやすくなります。

2.相続人・財産の確認をする

誰が相続人に該当するのか、どのような財産があるのかをくまなく調べていきます。隠し子(婚外子)や養子などがいた場合、相続に大きく影響するため、亡くなった方の出生から死亡までの戸籍関係の書類を役所・役場で取得しましょう。

| 【負債が多すぎる場合は相続放棄を推奨】土地や保険金などの財産の合計よりも、借金の方が多ければ、マイナス分を肩代わりして支払うことになります。借金の方が多い場合は、相続開始から3カ月以内に相続放棄の手続きを済ませましょう。 |

3.遺産分割協議をする

遺言書がない場合や、相続人全員が話し合いに合意した場合は、遺産分割協議でどのように遺産を分けるか決めていきます。

内容が決まり次第、相続人全員の署名・押印を済ませた「遺産分割協議書」を作成しましょう。

| 【遺産分割協議書の作成に必要なもの】・亡くなった方の戸籍謄本(除籍,改製原戸籍,現戸籍)・亡くなった方の住民票の除票,戸籍の附票・相続人全員分の戸籍謄本・相続人全員分の印鑑証明書と実印・残高証明書,分割すべき財産をまとめたもの |

4.土地の名義を変更する

遺言書又は遺産分割協議書があれば、財産の名義変更ができます。不動産の名義変更については、通常司法書士にお願いして法務局へ相続登記の申請を行います。自動車、株式などの財産を相続した方は、各々で名義変更を行いましょう。

▼法務局での名義変更に必要なもの

| 必要書類 | 書類の入手方法 |

| 遺言書(ある場合) | ー |

| 登記の申請書類 | 法務局のホームページまたは、法務局の窓口 |

| 被相続人の戸籍(除籍)謄本 | 被相続人の住所を管轄する市町村の役所・役場 |

| 相続人全員の住民票の写し相続人の戸籍謄本 | 各相続人の住所を管轄する市町村の役所・役場 |

| 相関関係説明図(作成・提出するとその後の手続きにおいて戸籍関係の書類提出が省略できます) | 申請者自ら作成(法務局による記入例はこちら※注14参照) |

| 委任状(司法書士又は相続人の誰か1人が代表して申請する場合) | 申請者自ら作成(法務局による記入例はこちら※注15参照) |

| 遺産分割協議書(遺産分割協議を通じて相続する場合) | 相続人全員で作成(法務局による記入例はこちら※7ページ参照) |

| 相続人全員分の印鑑証明書(遺産分割協議を通じて相続する場合) | 各相続人の住所を管轄する市町村の役所・役場 |

| 不動産の評価証明 | 不動産の所在地を管轄する市町村の役所・役場 |

5.相続税を申告して納付する

財産を相続した方は、各々で相続税を申告・納付しましょう。納付期限は相続開始があったことを知ってから10ヶ月目以内です。

例えば、2月3日に相続開始を知った場合は、12月4日に現金で納付することになります。

なお、遺産総額よりも基礎控除額の方が多ければ、相続税は発生しないので申告は不要です。

| 【財産の把握漏れに注意】財産の総額よりも基礎控除額の方が高ければ申告不要ですが、把握していなかった財産によって金額が逆転し、相続税が発生する場合もあります。 司法書士や弁護士などの相続の専門家に依頼して、財産の把握漏れがないように注意しましょう。 |

土地の相続で損をしないための5つのポイント

土地を相続する際に覚えておきたい、損をしないための5つのポイントを解説します。

| 【生前】 | ・遺言書を作成してもらう |

| 【相続発生後】 | ・相続の専門家を頼る・負債が多ければ相続放棄を選ぶ・節税対策を行う・土地の共有はなるべく避ける |

1.遺言書を作成してもらう

遺言書がないと、相続人の洗い出しや分配方法、遺産の内容確認などを全て話し合いで決めなければならないため、非常に手間がかかります。相続人をめぐる家族間のトラブルは少なくありません。

被相続人が認知症や病気で判断能力が鈍る前に、遺言書を作成してもらいましょう。作成した遺言書は、法務局の遺言書保管制度を活用すれば、紛失・破棄・隠匿・改ざんなどのトラブルを防いで安全に保管してもらえます。

作成方法がわからない場合は、公証役場で公正証書遺言を作成するか、弁護士、司法書士など相続の専門家に依頼するのがおすすめです。

| ▼内縁の子供の場合は認知していることを明記してもらう法的な婚姻関係ではない、事実婚状態の相手との子供である場合は、父親から認知されていた場合にのみ、第1順位の相続人となります。遺言書にその旨を記載してもらいましょう。 |

2.相続の専門家を頼る

被相続人が亡くなった場合、早急に遺言書の捜索、相続人や遺産の確認、分配方法を決めなければなりません。また、多くの場合、各種手続きで必要な書類を、どうやって入手すべきか、そもそも何が必要なのか調べるところから始まるでしょう。

「何から始めれば良いかわからない」

「相続の手続きに割く時間がない」

「自分1人で相続の取り決めをするのは不安」

「相続税に関する相談をしたい、節税したい」

という方は、ぜひ相続の専門家を頼りましょう。

株式会社 鎌倉鑑定では、電話およびLINEで相談を受け付けています。スムーズに相続の手続きを済ませるアドバイスや、節税方法など、気になることがあれば気軽にお問い合わせください。

3.負債が多ければ相続放棄を選ぶ

「財産よりも借金が多い」

「土地を相続しても活用方法がない」

という場合は、相続放棄という選択肢がおすすめです。3ヶ月以内に亡くなった方の住所を管轄する家庭裁判所へ必要書類を提出しましょう。

相続人は、土地や物件などのプラスの財産と、借金のようなマイナスの財産をまとめて受け継ぐことになります。相続放棄をすれば、相続人から外れて他の相続人で遺産を分配する仕組みです。

※一度相続を放棄すると2度と元に戻せません。

| 【相続放棄の必要書類】・相続放棄の申述書・被相続人の住民票除票または戸籍附票・相続放棄をする方の戸籍謄本・収入印紙(申述人1人当たり800円)・連絡用の切手※裁判用によって変更あり |

なお、相続放棄をする方と亡くなった方の関係性によって、追加で戸籍謄本の取得が必要になる場合があるので注意しましょう。

4.税額軽減制度を見落とさない

相続税申告にあたっては、税額を軽減してくれる制度が設けられています。見落とすことなく制度を適用することが大切になります。

- 小規模宅地等の特例

- 配偶者の税額軽減

- 相次相続控除

- 未成年者控除

- 障害者控除

小規模宅地等の特例

小規模宅地等の特例を活用すると、最大80%まで土地の評価額を下げられます。評価額を下げると相続税の負担を減らせる仕組みです。

ただし、「特例」という名前の通り、土地面積や減額割合に一定の制限がある点に注意しましょう。

| 利用区分 | 要件 | 限度面積 | 減額割合 |

| 居住用 | 特定居住用宅地等→亡くなった人が自宅として使っていた場合等 | 330㎡ | 80% |

| 特定事業用宅地等 | 特定事業用宅地等→亡くなった人が個人事業用に使っていた場合 | 400㎡ | 80% |

| 特定家族会社事業用宅地等→亡くなった人が貸地または貸家などに使っていた場合 | |||

| 貸付事業用 | 貸付事業用宅地等→亡くなった人が会社として使っていた場合 | 200㎡ | 50% |

小規模宅地等の特例で、どの程度減税できるのかシミュレーションをしてみましょう。

居住用の住宅で2つのパターンを比較してみました。

| 土地の評価額 | 面積 | 節税金額の計算結果 |

| 5,000万円 | 300㎡ | 5,000万円×(1-0.8)=1,000万円※330㎡以内なので80%減額 |

| 6,000万円 | 500㎡ | 6,000万円-(6,000万円×330/500×0.8)=2,832万円※330㎡分まで80%減額 |

330㎡を超えてしまった分は特例が適用されず、通常料金としてカウントされます。

配偶者は1.6億または法定相続分まで相続税不要

亡くなった方の配偶者は、「配偶者控除」と言われる優遇を受けられます。1億6,000万円または、法定相続分のどちらか多い方の金額まで相続税がかからない仕組みです。

ただし、一次相続の時の相続税の支払いを免れることだけを考えて配偶者に多く相続させると、配偶者が死亡して二次相続が発生した場合に、子供が納める納税額が増えて高額になってしまうので注意しましょう。

相続が連続した場合に使える相次相続控除

相続が立て続けに発生した場合に使えるのが「相次相続控除」です。前回の相続から10年以内に相続が発生した場合に利用できます。

18歳未満の未成年者は最大180万円まで控除可能

相続する方が18歳未満の未成年者だった場合は、最大180万円まで相続税を減らせます。以下の計算式に基づいて減税額が求められます。

| 未成年者控除の金額=(18歳-相続時の年齢)×10万円 |

相続人が17歳であれば控除額は10万円になる計算です。なお、生まれたばかりの子供にも適用されるので、0歳の場合は180万円の控除を受けられます。

障害の重さによって障害者控除の金額に違いがある

障害者控除は以下のように障害の重さによって控除額に違いがあります。

| 一般障害者の対象者 | ・身体障害者3~6級・療育/愛護手帳3~4度(B・C)・精神障害者保健福祉手帳2~3級・戦傷者手帳第4~第6項症該当者 |

| 特別障害者の対象者 | ・身体障害者1・2級、精神障害者保健福祉手帳1級・戦傷者手帳第1~第3項症該当となる方・療育/愛護手帳1~2度(A)・成年被後見人の方・原爆症認定を受けている方・6か月以上寝たきりで介護が必要な方 |

| 対象者 | 控除額 |

| 一般障害者 | (85歳-相続時の年齢)×10万円 →例)40歳の場合は450万円 |

| 特別障害者 | (85歳-相続時の年齢)×20万円 →例)60歳の場合は500万円 |

※相続開始時に障害者であることが条件

5.土地の共有はなるべく避ける

土地の遺産分割協議がまとまらないと、いっそのこと共有にしてしまおう、となりがちですが、共有分割だけは避けることをおすすめします。

共有分割は、土地を分割せずに相続人全員で名義を共有する仕組みで、公平に遺産分割ができる、土地をそのまま残せるというメリットがあります。

しかし、土地の処分に該当者全員の合意が必要であったり、相続人の誰かが死亡した場合は、さらに共有人が増えてしまいます。土地の共有は、問題を複雑にした上で次の世代に先送りしてしまうのです。

トラブルを避けて公平に土地を分割したい場合は、換価分割や代償分割を選びましょう。

6.相続税対策は相続発生前に行う

相続発生後に相続税そのものを減らすことは殆どできません。

相続税対策は生前に行う必要があります。

相続税対策についての詳細は別項目でご説明させていただきます。

土地相続に関するよくある質問

ここでは土地相続の手続きに関するよくある質問をまとめました。

土地相続の手続きをしないとどうなる?

「仕事が忙しくてとても相続の手続きに手が回らない」という方は少なくないでしょう。しかし、期限までに相続税の申告・納付・名義変更を行わないと、延滞税や過料が発生するので注意が必要です。

相続税は10ヶ月以内に納付しないと延滞税が発生する

相続税に関しては相続開始から10ヶ月までの期限があり、その期間を過ぎると延滞金が発生します。

期限を過ぎてから2ヶ月を経過するまでは原則として年「7.3パーセント」、2ヶ月経過後は原則として年「14.6パーセント」の延滞税がかかる計算です。

相続登記を10年以内に行わないと過料が発生する

令和6年(2024年)4月1日から相続登記が義務化され、相続開始または相続開始を知った日から3年以内に相続登記をして名義変更をしないと、最大10万円の過料が発生します。

土地の分割方法が定まらない時はどうすれば良い?

遺言書がなく、相続人同士で行う遺産分割協議に苦戦している場合、「共有分割」か「相続放棄」「専門家へ相談」の3種類の対象法が挙げられます。

共有分割は一時凌ぎに過ぎない

「誰が土地を相続するのか全く決まらない、しかし相続税の納付期限は迫ってきている」

といった緊急を要する場合、一時の解決手段として「共有分割」という方法があります。これは相続人全員で共有の土地にするという相続方法です。

一見丸く収まったかのように見えるかもしれませんが、誰がどのくらい相続するのか、結論を先送りにしている状況です。相続人の誰かが亡くなった場合は、さらに相続が複雑化します。

相続問題が面倒なら相続放棄を推奨

親族間の相続問題に関わりたくない、トラブルに巻き込まれたくない場合は、「相続放棄」の手続きをして、相続人から外れてしまうのも1つの手です。

プラスやマイナスの財産にかかわらず、一切の財産を受け取れなくなります。なお、一度相続放棄をしてしまうと元には戻せないので、慎重に決断しましょう。

迷ったら専門家を頼る

「相続の話が先に進まない」「自分は相続に詳しくないから話に入れない」という場合は、相続の専門家に依頼してみましょう。いつまでに何をすべきなのか、土地を公平に分割するにはどうすれば良いのか、節税のアドバイスなど様々なサポートをしてくれます。

土地の相続は何から始めれば良い?

まずは役所・役場へ死亡届を提出して、遺言書を探すところから始めましょう。亡くなった方が生前に遺書を書いて、自筆証書遺言書保管制度を活用していれば、法務局から遺言書を取り寄せられます。

遺言書の有無によって、その後の手続きの流れや手間暇が大きく変わるので、ぜひ見つけておきたいところです。

その次に遺産整理や書類の準備に移りますが、遺言書が無かった場合は、相続人同士でどのように相続するのか話し合わなければなりません。スムーズに遺産分割協議を進めるためにも、相続の専門家に一度相談してみるのがおすすめです。

借金が多くて払えない場合はどうすれば良い?

| マイナス>プラスの場合 | 相続放棄 |

| マイナスとプラスどちらが多いかわからない場合 | 限定承認 |

亡くなった方に借金が残っていることがわかったら、「相続放棄」か「限定承認」のどちらかを推奨します。

マイナスの金額が大きければ相続放棄

借入金や未払金が大量に残っていて、土地や自動車などプラスの財産分よりもマイナス分が多い場合は「相続放棄」を選びましょう。プラスの財産を全て手放すことになりますが、マイナス分を一切支払わずに済みます。

マイナスとプラスのバランスがわからなければ限定承認

全ての財産を把握しきれず、遺産がプラスなのかマイナスなのかわからない場合は、「限定承認」を推奨します。プラスの財産を確定させた後に、プラス分を上限にマイナスの財産の支払いを行う仕組みです。

マイナス分が少なければプラス分との差額が残りますし、マイナス分の方が多ければ遺産はプラスマイナスゼロになります。

相続人全員の手続きが必要であったり、財産目録の作成など手間暇がかかるのが難点ですが、相続人にとってメリットがある制度です。

連絡の取れない相続人がいる場合はどうすれば良い?

不在者財産管理人を被相続人の住所を管轄する家庭裁判所に申立てて、選任してもらいましょう。遺言書がない場合は、相続人全員で話し合いをして合意形成をする必要があります。しかし、誰か1人でも連絡が取れず話し合いに参加できない相続人がいると、遺産分割協議が無効になってしまいます。

遺産を渡さないことはできる?

「子供とは絶縁しているので財産を分けたくない」

そういったことを思う被相続人の方もいるかもしれません。

遺言を書くことによって、誰にどれだけの財産を相続させるかを決めることができます。

しかし、子供は第1順位の法定相続人に該当するため、遺言によっても、遺留分に相当する相続分については奪うことはできません。

付き合いのない親戚の借金も払う必要がある?

全く付き合いのなかった親戚でも、法定相続人に該当している場合は財産相続が行われます。土地や物件、自動車などの財産を引き継ぐ一方で、借金があった場合は付き合いのない親戚だとしてもマイナス分も引き受けることになります。

借金があることがわかってからでも、相続開始を知った日から3ヶ月以内なら相続放棄ができるので、ぜひこの制度を活用しましょう。

相続した土地はどう活用するべき?

土地と物件をセットで相続できれば、その物件に住むことができますが、何も建っていない土地だけ受け継いだ場合はどうすれば良いのでしょうか?

そのまま放置していると、固定資産税や都市計画税がかかってしまい、維持費がかかるだけです。相続の専門家に相談して、おすすめの土地活用方法を聞いてみましょう。

| ▼主な土地活用の種類・マンション/アパート経営・月極駐車場/コインパーキング・コインランドリー・ガレージ/コンテナ・コンビニエンスストア・自動販売機・土地の貸与・土地の売却 |

まとめ:土地の相続は専門家に相談しながら進めるのがおすすめ

土地の相続は非常に複雑で、手続きを進めるにあたって法律に基づく正しい知識が必要です。基礎知識や手続きの流れを理解しておけば、比較的スムーズに相続を進めることができます。

しかし、遺言書がない場合は相続人全員で話し合いをして、合意形成を行わなければなりません。相続人に当たる人物や、遺産を全て洗い出す必要があります。

「手続きの方法がわからない」

「土地の分割方法が定まらない」

「自分1人で相続を進められるかわからない」

という方は、ぜひ相続の専門家に相談してみましょう。名義変更や相続税、土地の分割方法まで幅広くサポートしてくれます。相続開始を知った日から10ヶ月以内に相続税の納付、3年以内に相続登記をしなければならないので、期日を過ぎないように専門家の力を借りながら手続きを進めていきましょう。

この記事へのコメントはありません。