相続によって家を受け継ぐ際、相続人間で意見が分かれることがあります。「住み続けたい」または「売却して分配したい」など各相続人の要望が様々あるケースもあり、家族間のトラブルへと発展することも少なくありません。

特に、物理的に分けられない自宅の相続は、感情的な問題も絡み合いやすく解決が難しいケースもあります。相続における家の扱いについて正確な情報と適切な対処方法を知っておくことで、トラブルを未然に防ぐことが可能です。この記事では家の相続について手続きから注意点まで詳しく解説します。

相続の基礎知識

家の相続について基本的な知識を把握しておくことで、いざという時に備えることができます。家の相続は複雑で相続人同士のトラブルへ発展するケースもあるため、専門家に頼りながから進めることをおすすめ。

相続とは

相続とは人が亡くなった際にその人が持っていた財産や権利、義務を配偶者や子どもなど特定の人々が引き継ぐ手続き全般のことです。具体的には、亡くなった人(被相続人)から生きている人(相続人)に財産上の権利と義務が移ることを指します。

相続の開始

相続は被相続人が死亡した瞬間に開始します。これには自然死の他、法的に死亡と認定されたケース(失踪宣告や認定死亡など)も含まれます。

遺産分割の基本ルール

遺産分割には主に3つの方法があります。

- 遺言書による指定: 被相続人が残した遺言書に従って遺産を分割します。

- 遺産分割協議: 遺言書がない場合、相続人間で協議を通じて遺産の分配を決めます。

- 遺産分割調停: 協議がまとまらない場合、裁判所による調停を求めることができます。

相続とトラブル

相続はトラブルが起こりやすい領域の一つ、遺産額が少なくても争いの原因になることがあります。日本では遺産額5,000万円以下の案件が多く、その中でも1,000万円以下の遺産で争われるケースも少なくありません。

相続制度の意義

日本では財産の私有が認められており個人の財産に関する自由が保障されています。相続制度は、被相続人が亡くなった後の財産の扱いを法律で定めることで、財産が「宙に浮く」事態を防ぎ、円滑な財産の移転を促す目的があります。

相続の対象となる財産

相続にはプラスの財産とマイナスの財産が含まれます。プラスの財産には現金、不動産、自動車など価値があるもの全般が含まれます。一方で、マイナスの財産には負債や未払いの税金、水道光熱費など、被相続人が負っていた責任や義務も含まれます。

| カテゴリー | 財産の種類 | 説明 |

|---|---|---|

| プラスの財産 | 動産 | 現預金、有価証券、貸付金、売掛金、自動車、家財、船舶、骨とう品、貴金属など |

| 不動産 | 宅地、農地、建物、店舗、居宅、借地権、借家権など | |

| マイナスの財産 | 負債 | 借金、有価証券の買い付け、貸付金の返済、売掛金の支払い、未払いの税金など |

| 未払税金等 | 所得税、住民税、固定資産税、延滞税等の未納分 | |

| 未払費用 | 水道光熱費、電話代、医療費、家賃など被相続人が使用していた期間分の未払いのもの |

相続の対象にならないものもあります。これには個人の資格や親権、扶養義務など、個人に固有の権利や義務が含まれます。また、生命保険金や死亡退職金など特定の条件下での受取金や、祭祀関連の財産も相続財産には含まれませんが、税法上では「みなし相続財産」として取り扱われることがあります。

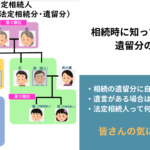

法定相続人

法定相続人とは、亡くなった人(被相続人)の財産を法的に受け継ぐ権利を持つ人々のことです。主に被相続人の配偶者、子ども、親、祖父母、兄弟姉妹がこのカテゴリーに該当しますが、全ての血縁者が自動的に相続人となるわけではありません。法定相続人は大きく「配偶者相続人」と「血族相続人」に分けられ、彼らの間で相続の優先順位や範囲が異なります。相続人となる資格があるのは配偶者と最も順位が高い血族相続人です。

- 配偶者は、法律婚を結んでいる夫または妻で、最優先で相続人となります。事実婚や内縁関係は含まれません。

- 第1順位の血族相続人は「直系卑属」、つまり被相続人の子や孫です。被相続人の子が先に亡くなっている場合、孫が代襲相続人となります。

- 第2順位の血族相続人は「直系尊属」、つまり被相続人の親や祖父母です。ただし、代襲相続の規定は適用されません。

- 第3順位の血族相続人は兄弟姉妹、及び彼らが亡くなっている場合は甥や姪です。兄弟姉妹の代襲相続は一代限りです。

法定相続人の確定は、民法に基づき、配偶者と最も順位が高い血族相続人の間で行われます。相続に際しては、これらの法定相続人以外の血縁者は相続人として認められません。

家を相続する手続き

家を相続する際、名義変更を目的とした相続登記が必要になります。これまでは相続登記の義務はありませんでしたが、2024年4月1日から相続発生後3年以内に登記を行わないと10万円以下の過料が課されるよう義務化されました。この変更は、正しい名義人を明確にすることで相続に関するトラブルを防ぐためのものです。

家を相続する流れ

家の相続登記をスムーズに行うためには、以下のステップを踏む必要があります。

遺言状の確認

相続が起こったとき、最初にするべきことは遺言書があるかどうかの確認です。もし故人が遺言書を残していた場合、その指示に沿って相続手続きを行う必要があるからです。遺言書の存在を見逃し相続人が自分たちで相続の方法を決めてしまうと、後になって遺言書が発見された場合大きなトラブルの原因となってしまうケースがあります。トラブルを避けるためにも遺言書があるかどうかは必ず確認しましょう。遺言書が見つかればその内容に従い、なければ相続人同士で話し合って相続する人を決めます。

相続人と財産の確認

遺言書の有無を確認したら相続人の特定と相続財産および債務の洗い出しを行います。遺言がなければ、法律に基づく法定相続人が財産を受け継ぎます。被相続人の全生涯にわたる戸籍謄本を取得すること、誰が法定相続人であるかを把握できます。

相続対象の財産には現金や不動産などの「プラスの財産」だけでなく、ローン残高や未払い税金などの「マイナスの財産」も含まれます。マイナス財産が多く相続が負担になりそうな場合は、相続放棄の選択肢も検討することが大切です。

財産の分割

相続財産と債務を確定させた後は相続人間で財産の分割を行います。遺言がある場合はその指示に従い、なければ相続人全員での協議によって分割方法を決定します。

遺産分割協議は、相続人が一堂に会してどのように財産を分けるかを話し合うことです。この協議で合意に至った内容は、遺産分割協議書に記載し、全員の同意(署名・捺印)が必要です。

合意に達しない場合は家庭裁判所での調停を申し立て、それでも解決しなければ裁判所の審判で分割が決められます。この一連の流れを経て、財産分割が正式に成立します。

不動産の名義変更

相続登記のことです。

家の相続が決定したら不動産の名義を変更する相続登記が必要になります。これは、故人の名義から相続人に不動産の所有権を正式に移す手続きです。

相続登記は法務局で行います。手続きは自分でもできますが複雑な場合は司法書士に依頼すると良いでしょう。司法書士に依頼する場合、その報酬が発生します。

相続税の納付

相続税の申告と納付は、相続開始から10ヶ月以内に行う必要があります。期限を過ぎると延滞税や加算税がかかるため注意しましょう。

家の相続にかかる期間

家の相続手続きは相続内容の確認、必要書類の準備、法務局での登記手続きに分けられます。相続内容の確定は、相続人や相続財産の確定、遺産分割協議が含まれています。そのため場合によっては数ヶ月程度の時間を要する必要が生じます。

遺言書が作成されいてる場合は相続内容や相続人の確定を円滑に進めるケースも多く時間が短く済むことも多いです。しかし、遺言書が作成されていない場合は確定に時間がかかることも多くあります。相続税の申告や納税の期限もあります。相続が発生したら速やかに相続手続きを行いましょう。

家を相続する際にかかる費用

家を相続する際には様々な費用がかかります。資金不足で支払えないということがないように、事前にどのくらいの費用が必要になるのかを確認しておくことをお勧めします。

相続税

相続税は家や不動産以外にも課せられます。預貯金や株式などのプラス財産、ローンや未払いの税金などのマイナス財産を合算した遺産に対して課せられる税金です。

家は時価が相続税評価額になることはありません。家の相続税評価額を算出した後は、前述の他の相続財産を合算して相続税が課せられるのかどうかを確認する必要があります。

以下は相続税の一般的な計算方法です。

- 1.基礎控除の算出:3,000万円+600万円×法定相続人の数

- 2.基礎控除額課税対象額の算出:遺産総額-基礎控除

- 3.相続税額の算出:課税対象額×税率-控除額

また、相続税の税率は下記をご参照ください。

| 取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

登録免許税

家の名義を変更する際にかかる税金です。不動産の固定資産税評価額の0.4%が課せられます。

家の相続の必要書類

家の相続では以下の書類が必要になります。発行の際に手数料がかかる場合があります。

| 必要書類 | 費用 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 被相続人の戸籍謄本 | 1通450~750円 | ||||||||||

| 相続人全員の印鑑証明書 | 1通200~450円 | ||||||||||

| 相続人全員の住民票 | 1通200~400円 | ||||||||||

| 固定資産評価証明書 | 1件400円 | ||||||||||

| 全部事項証明書 | 1通500~600円 | ||||||||||

| 遺産分割協議書 | 費用はかからない | ||||||||||

| 被相続人の住民票を削除するための除票 | 1通300円 |

必要書類は相続人の人数によっても異なります。また、相続登記を司法書士に依頼する場合には報酬が発生します。

家の相続後にかかる費用

家を相続した後には、不動産取得税や固定資産税が課せられます。

不動産取得税

一般的に不動産を購入取得する際には不動産取得税が課せられます。しかし、相続によって家を取得した際には以下のケースを除いて不動産取得税が課せられることはありません。

以下のケースの場合には注意が必要です。

- 遺言書で相続人以外に家を相続した場合

- 贈与によって家を取得した場合

この場合固定資産税評価額の3%が不動産取得税として課せられます。

固定資産税

固定資産税とは地方税の一つで、家などの固定資産に課せられる税金のことです。1月1日時点の不動産所有者に対して課せられます。土地や家屋の不動産を有した後は毎年払い続ける必要があります。地域によって税率に差があり、築年数や使用されている建築資材の種類で変化します。

配偶者居住権

配偶者居住権とは夫婦の一方が亡くなった場合に、残された配偶者が個人が所有していた家に亡くなるまでもしくは一定の期間無償で居住することができる権利のことです。

配偶者居住権とは

令和2年4月1日以降に開始した相続から適用される配偶者居住権は、亡くなった配偶者が残した住宅に生き残った配偶者が引き続き住む権利です。この権利は自動的には得られず、遺言や遺産分割協議、審判を通じて設定する必要があります。配偶者居住権には生活の安定を図るメリットがある一方で、権利がある期間中は家の売却や譲渡が制限されるデメリットもあります。また、相続を放棄した場合にはこの権利を得ることはできません。

配偶者短期居住権

遺産分割が完了するまでの期間、配偶者は短期居住権を利用して自宅に住み続けることができます。この権利は相続が開始された瞬間に自動的に発生し最長で6ヶ月間保証されます。家の相続人はこの居住権の終了を求めることができますが、その申し立てからさらに6ヶ月は居住を続けることができます。この間に新しい住まいを探す時間を確保することができます。配偶者短期居住権は自宅の居住部分にのみ適用され登記は不可能です。これに対して配偶者居住権は自宅全体に関する権利で登記することも可能です。

住みながら遺産分割を行う方法

相続において、配偶者は配偶者居住権を利用して自宅に住み続けることができますが、子どもには同様の権利がありません。その結果、相続の過程で家を手放さなければならなくなる可能性もあります。以下の方な方法を検討することで家を売却せずに遺産分割を実現することが可能となるケースもあります。

現物分割

財産をそのままの形で相続人に分配する方法です。例えば、配偶者が自宅を、長男が株式を、長女が預貯金を受け取るなど、実際の相続で頻繁に採用されます。しかし、財産ごとの価値が異なることが多いため、不公平感が原因で相続人間の争いが生じることもあります。このような不均衡を解消するためには、代償分割のような他の分割方法を考慮すると良いでしょう。

代償分割

相続財産を公平に分けるために金銭で調整する方法です。例えば、ある相続人が価値の高い財産を相続し他の相続人がそれより価値が低い財産を相続する場合、価値の差を金銭で補填します。不動産などの財産を手放さずに遺産分割が可能ですが、調整に必要な資金を用意する必要が生じます。したがって、資金の用意が難しい場合は別の分割方法を検討すると良いでしょう。

共有分割

不動産などの財産を相続人間で持ち分を分けて共有する方法です。例えば、配偶者が2/3、長男が1/3の権利を持つように設定できます。この方法では、不動産を売却する必要がなくそれぞれが所有権を持ち続けられます。しかし、不動産の売却や利用には全共有者の同意が必要となり、意見の相違からトラブルが生じる可能性があります。さらに、共有分割された不動産が再び相続の対象となると共有者が増え続けることで、将来的に不動産を効果的に活用できなくなるリスクがあります。そのため、共有分割を選択する際は、将来のトラブルや管理の難しさを考慮する必要があります。

換価分割

相続した不動産を売却し、その売却金を相続人間で等分する方法です。不動産を保持することはできませんが、現金化することで公平に分割が可能となり相続に関する争いを防ぐことができます。自宅に特別な思い入れがなく、次の住まいの手配ができている場合にはこの方法が適しているかもしれません。

家の相続の注意点

家を相続する際には特に次の2つに注意してください。

相続登記は早めに完了させる

相続登記は2024年4月1日以降の相続においては法律で義務化されました。相続の発生を知った日から3年以内に登記しなれば10万円以下の罰則が課せれられることがあります。そのため、家を相続した際には早めの相続登記を行いましょう。

共同名義にはしない

家を相続する際には、相続人の代表者が単独名義で相続する場合と相続人全員の共同名義で相続する選択肢があります。共同名義の場合は共同名義人にも相続が発生し家の所有者が複数人になります。

不動産の共同名義は意見の不一致や管理維持、処分や売却の際にトラブルが生じることが多いです。そのため家を相続する際に共同名義は避けた方が良いでしょう。

共同名義を避けたい場合には遺産分割協議書に明記して持分の権利を1人を除いて放棄するようにしましょう。また、共同者間で贈与、買取を行うケースもあります。

家の相続でよくある質問

Q:相続人全員が家を相続放棄したらどうなりますか?

A:民法239条第2項によれば、所有者のいなくなった不動産は国庫に帰属します。これは、不動産を相続する資格のある全ての相続人(例えば、被相続人の子供や親、兄弟姉妹など)が、被相続人が持っていた実家などの不動産相続を放棄した場合その不動産の権利は国に移るという意味です。

Q:遺産相続で話し合いに応じない相続人はどうすればいいですか?

もし遺産分割協議で意見がまとまらない相続人がいた場合、遺産分割調停や審判を通じて問題を解決できます。家庭裁判所に調停を申し立てると、調停への参加を促すために相続人が裁判所から呼び出されます。調停に応じない相続人がいれば、裁判所が審判手続きを進め、遺産の分割方法を決定します。

Q:遺産相続で家だけを放棄することはできますか?

不動産のみを選んで相続放棄することはできません。相続放棄とは、亡くなった人が残した全ての財産と負債に対する権利を放棄する行為であり、特定の財産だけを対象とすることは不可能です。

Q:相続人全員が相続放棄したら固定資産税はどうなりますか?

相続放棄をすれば、たとえそれが親の財産であっても、あなたには一切関係がなくなります。その結果、固定資産税の支払いを含む、相続財産の管理義務から解放されます。

Q:住んでいない実家に固定資産税はかかりますか?

住んでいなくても固定資産税は生じます。所有している空き家には固定資産税と都市計画税が課せられます。納税額は、更地の場合は課税標準額の1.4%、敷地面積が200平方メートル未満の場合は課税標準額の1/6に1.4%を乗じた額、200平方メートル以上の場合は課税標準額の1/3に1.4%を乗じた額となります。

Q:空き家になった固定資産税は誰が払うの?

固定資産税の納税義務者は「1月1日時点での土地の登記上の所有者」です。もし1月1日時点で所有者が亡くなっていた場合、その相続人が納税義務を負います。年中に不動産の売買が行われた場合は、登記移転のタイミングに応じて、売主と買主で固定資産税の支払い割合を決めることが通常です。

家の相続のまとめ

家の相続は複雑で手続きも多岐にわたります。適切な準備と理解があればスムーズに進めることができます。トラブルを回避するためにも専門家の助言を求めながら進めることもおすすめです。

家の相続はトラブルが多い相続の一つとも言われています。

故人の意志を尊重し相続人間の納得のいく遺産分割を目指しましょう。この記事が相続の道のりを少しでも明確にし、皆さんの負担を軽減できれば幸いです。

この記事へのコメントはありません。